Άγνωστη λέξη στους Έλληνες η αποταμίευση- Γιατί φοβούνται να επενδύσουν

Πολύ μακριά από τον κανόνα του 50-30-20 για ανάγκες, επιθυμίες και αποταμιεύσεις/επενδύσεις αντίστοιχα βρίσκεται η διαχείριση των οικονομικών από τους Έλληνες και παραδόξως όχι λόγω έλλειψης πόρων, αλλά κυρίως εξαιτίας έλλειψης στοιχειωδών γνώσεων.

Σύμφωνα με έρευνα του Found.ation για λογαριασμό της πλατφόρμας Financial Greeks, μόλις το 47% των Ελλήνων εξοικονομεί μέρος του εισοδήματός του, χωρίς όμως να το έχει βάλει στην «κουλτούρα» του, αφού αποταμιεύει μόνο όποτε μπορεί. Αντιθέτως, από το σύνολο των ερωτηθέντων μόνο το 14% εξοικονομεί τακτικά τουλάχιστον 10% του εισοδήματός του, ενώ το 7% των Ελλήνων έχει ενεργές επενδύσεις ανεξαρτήτως εάν αποταμιεύει ή όχι.

Τελικά, ένα ελάχιστο ποσοστό μόλις 3,3% αποταμιεύει και έχει ενεργές επενδύσεις ταυτόχρονα. Αντιθέτως, πάνω από ένας στους πέντε Έλληνες, το 22,4%, δεν αποταμιεύει ποτέ ή δεν έχει καθόλου ενεργές επενδύσεις.

Παράλληλα, ενδεχομένως ως αποτέλεσμα της κρίσης, οι Έλληνες αποφεύγουν τον δανεισμό, ακόμα και στις περιπτώσεις που σχεδιάζουν μεγάλη αγορά ή παίρνουν απόφαση ζωής, όπως για παράδειγμα να ξεκινήσουν μια νέα επιχειρηματική δραστηριότητα. Έτσι, όταν βρεθούν σε αυτή τη θέση, ακολουθούν τα εξής βήματα κατά προτεραιότητα: αποταμιεύουν, περιορίζουν τις δαπάνες, παίρνουν δάνειο και χρησιμοποιούν υπηρεσίες buy-now-pay-later.

Οι νέοι είναι πιο πρόθυμοι να καθυστερήσουν ή να μειώσουν τις αποπληρωμές δανείων, να δανειστούν από φίλους και οικογένεια ή να κάνουν μια επιπλέον δουλειά για να αυξήσουν το εισόδημά τους. Αντιθέτως, οι μεγαλύτεροι προτιμούν να περιορίσουν τις δαπάνες τους.

Τι «τρομάζει» τους Έλληνες στις επενδύσεις

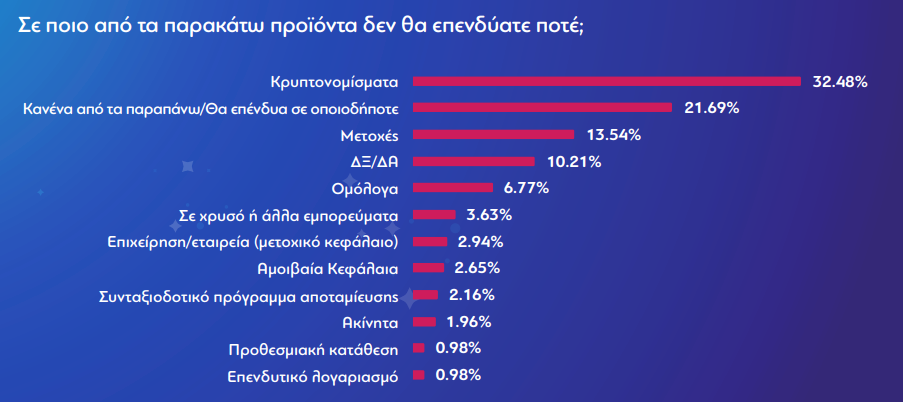

Σε ό,τι αφορά τις επενδύσεις, ένας στους δύο Έλληνες δεν έχει κανένα ανοιχτό μέτωπο, ενώ η πλειονότητα όσων στρέφονται εκεί επενδύει έως 5.000 ευρώ.

Μεταξύ των επιλογών, σχεδόν ένας στους τρεις (32,48%) δηλώνει ότι δεν θα επένδυε ποτέ σε κρυπτονομίσματα, ενώ ένα σημαντικό ποσοστό, το 13,54%, θα απέφευγε τις μετοχές. Βέβαια, μια σημαντική μερίδα, το 21,69%, δεν θα επένδυε πουθενά, εξαιρώντας δηλαδή μεταξύ άλλων χρυσό, συνταξιοδοτικά προγράμματα αποταμίευσης, ακίνητα και επενδυτικούς λογαριασμούς, που θεωρούνται σχετικά «ασφαλείς» τοποθετήσεις υπό προϋποθέσεις.

Βασικός λόγος που επικαλούνται οι Έλληνες για αποφυγή των παραπάνω επενδύσεων είναι το υπέρμετρο ρίσκο (32,78%), ενώ ως δεύτερο λόγο θέτουν ότι δεν έχουν επαρκείς γνώσεις (21,30%). Μάλιστα, μόλις το 5,1% δήλωσε ότι δεν έχει τους απαραίτητους πόρους για να κάνει μια τέτοια κίνηση, σύμφωνα πάντοτε με την έρευνα του Found.ation για τους Financial Greeks.

Αξιοσημείωτο είναι ότι υπάρχουν διαφοροποιήσεις ανάλογα με την ηλικία, αφού οι Έλληνες 25-54 ετών έδειξαν να πτοούνται λιγότερο από το ρίσκο έναντι των ερωτηθέντων μεταξύ 17-24 ετών. Για τους άνω των 65 ετών, μόλις το 19,2% θα απέρριπτε μια επένδυση λόγω ρίσκου.

Θερίζει ο οικονομικός αναλφαβητισμός

Από τα επιμέρους στοιχεία της έρευνας, βάσει δημοσκόπησης της Palmos Analysis, προκύπτει ότι οι Έλληνες, και ιδίως οι άνδρες, εμπιστεύονται σε μεγάλο βαθμό την κρίση τους, εξού και τείνουν να λαμβάνουν αποφάσεις μόνοι τους για τη διαχείριση των οικονομικών τους. Μάλιστα, τρεις στους τέσσερις εμφανίζονται ικανοποιημένοι από τη διαχείριση αυτή.

Ωστόσο, τέσσερις στους δέκα Έλληνες δυσκολεύονται να κατανοήσουν βασικούς οικονομικούς όρους, σύμφωνα με τις απαντήσεις που έδωσαν σε τρεις απλές ερωτήσεις. Ειδικότερα, τέσσερις στους δέκα δεν μπορούν να υπολογίσουν σωστά τα επιτόκια του τραπεζικού τους λογαριασμού. Τις χαμηλότερες επιδόσεις είχαν οι συνταξιούχοι, όσοι ασχολούνται με τα οικοκυρικά, καθώς και εργαζόμενοι στον αγροδιατροφικό τομέα (αγρότες, κτηνοτρόφοι, αλιείς).

Επίσης, τέσσερις στους δέκα δεν μπορούν να εκτιμήσουν σωστά πόσο επηρεάζει ο πληθωρισμός και η αύξηση των τιμών των αγαθών την αγοραστική τους δύναμη. Η ηλικιακή ομάδα άνω των 65 ετών είχε το χαμηλότερο ποσοστό σωστών απαντήσεων. Οι επαγγελματίες του πρωτογενούς τομέα (αγρότες, κτηνοτρόφοι και αλιείς) ήταν η επαγγελματική ομάδα με το χαμηλότερο σκορ, ακολουθούμενοι από άνεργους και όσους ασχολούνται με τα οικοκυρικά. Συνολικά, το 73% των επαγγελματιών του πρωτογενούς τομέα έδωσε λανθασμένη απάντηση. Αντιθέτως, οι πιο πολλές σωστές απαντήσεις δόθηκαν από φοιτητές.

Τέλος, σύμφωνα πάντοτε με την έρευνα, φαίνεται να υπάρχει συσχέτιση μεταξύ του εισοδήματος και της ικανότητας κατανόησης ορισμένων βασικών εννοιών χρηματοοικονομικού αλφαβητισμού: Όσο υψηλότερο το εισόδημα, τόσο υψηλότερο το ποσοστό των ερωτηθέντων που απάντησαν σωστά.

Πηγή: moneyreview.gr

Ακολουθήστε τη σελίδα του metrosport.gr και στο google news

Μπείτε στην παρέα μας στο instagram

Κάντε like στη σελίδα μας στο facebook

Εγγραφείτε στο κανάλι του metrosport.gr και του Metropolis 95.5 στο youtube

Διαβάστε σχετικά

- Σε ποιες αγορές χρησιμοποιούν πιο συχνά κάρτα οι καταναλωτές - Πότε προτιμούν τα μετρητά

- Η ακρίβεια μας… κόστισε έναν μισθό το 2022 (vid)

- Bruegel: Ουραγός η Ελλάδα στην ΕΕ – Ένας στους τρεις έχει γνώσεις οικονομικών

- Πληθωρισμός: Η αλλαγή στις καταναλωτικές συνήθειες ρίχνει τις τιμές

- Σούπερ μάρκετ: Τι αλλάζει στους νέους τιμοκαταλόγους με τα μέτρα κατά της ακρίβειας και από πότε