Πώς θα μειώσει η Ελλάδα το χρέος της

Κατά τουλάχιστον 3,268 δισ. ευρώ υπολογίζεται ότι θα μειωθεί σε απόλυτους αριθμούς το χρέος μέσα στο επόμενο 12μηνο, ενώ με την αναμενόμενη επιτάχυνση της ανάπτυξης προβλέπεται ότι θα «ψαλιδιστεί» κατά 8 μονάδες του ΑΕΠ.

Παρουσιάζοντας στους επενδυτές τη στρατηγική του για το 2024, ο Οργανισμός Διαχείρισης Δημόσιου Χρέους αποκαλύπτει τέσσερα βασικά σημεία των κινήσεων που θα γίνουν τους επόμενους μήνες, έχοντας πλέον στο... τσεπάκι την επενδυτική βαθμίδα και την εμπιστοσύνη των αγορών.

Στην ατζέντα υπάρχει και η έκδοση «πράσινου» ομολόγου, πέρα από τα 10 δισ. ευρώ, η οποία αυτήν τη φορά φαίνεται ότι ευνοείται από τη συγκυρία των «πράσινων» έργων που θα «τρέξουν».

Ο ΟΔΔΗΧ προτίθεται να αποπληρώσει πρόωρα χρέος ύψους 12 δισ. ευρώ, το οποίο δεν θα αφορά μόνο σε δόσεις δανείων, αλλά και στη μείωση του stock των εντόκων γραμματίων.

Έχοντας, πλέον, ανακτήσει την επενδυτική βαθμίδα, άρα περιορίζοντας τα ρίσκα πρόσβασης στις αγορές, ανοίγει ο δρόμος για την αξιοποίηση μέρους του «μαξιλαριού», προκειμένου να αποπληρωθεί χρέος.

Από τα 30 δισ. ευρώ των ταμειακών διαθεσίμων -τα οποία επαρκούν για την κάλυψη δανειακών αναγκών 3 ετών- υπολογίζεται ότι θα χρησιμοποιηθούν 3,589 δισ. ευρώ.

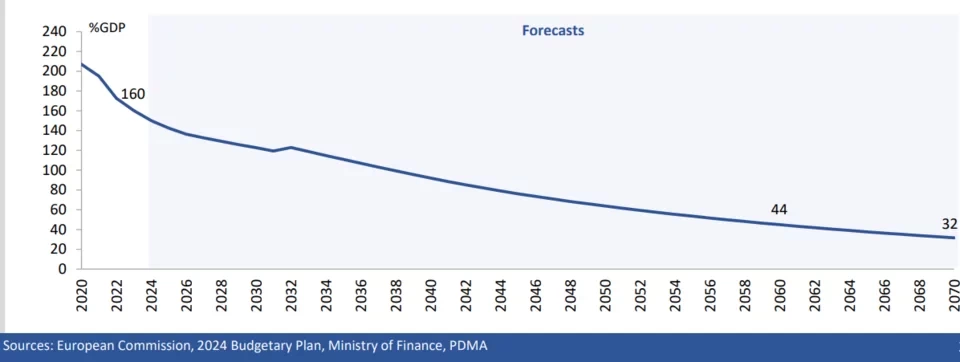

Με φόντο και τη χθεσινή θετική Έκθεση της Κομισιόν για τη βιωσιμότητα του ελληνικού χρέους, οι προβολές του ΟΔΔΗΧ δείχνουν ότι η τροχιά του χρέους παραμένει πτωτική ακόμα και με το πιο συντηρητικό σενάριο.

Οι υψηλοί ρυθμοί ανάπτυξης (1,1-1,5% μετά το 2027), τα πρωτογενή πλεονάσματα στη ζώνη του 2-2,5%, το χαμηλό κόστος δανεισμού, αλλά και η αξιοποίηση του σκληρού πυρήνα του «μαξιλαριού», δηλαδή των 15 δισ. ευρώ, υπολογίζεται ότι θα ρίξουν το χρέος στο 100% πριν από το 2040 και κάτω από το όριο του 60% μετά το 2050.

Είναι ενδεικτικό ότι οι ακαθάριστες δανειακές ανάγκες της χώρας -που λειτουργούν επί της ουσίας ως δείκτης βιωσιμότητας του χρέους- θα διαμορφωθούν κατά μέσο όρο στο 5,8% του ΑΕΠ την περίοδο 2024-2070, δηλαδή πολύ κάτω από το όριο 10%.

Εφέτος, οι αντίστοιχες ανάγκες της Ιταλίας έφτασαν στο 23%, εξηγώντας και το πώς οι αποδόσεις των ελληνικών ομολόγων ξεπέρασαν τις αντίστοιχες αποδόσεις των ιταλικών.

Αυτό το ειδικό προφίλ του ελληνικού χρέους ήταν και παραμένει, άλλωστε, το «αντίδοτο» στα ρίσκα των αγορών, ειδικά σε περιόδους αναταράξεων. Βασικό στοιχείο το ότι οι δαπάνες για πληρωμές τόκων περιορίζονται στο 4,5% των εσόδων, όταν στην Ιταλία υπολογίζονται στο 8%, στην Ισπανία στο 5,6%, στην Πορτογαλία στο 4,7%.

Άλλη κρίσιμη παράμετρος είναι η μέση σταθμισμένη διάρκεια του ελληνικού χρέους, με τις λήξεις στα 20 έτη, όταν ο μέσος όρος των υπόλοιπων χωρών που πέρασαν από την περιπέτεια των Μνημονίων διαμορφώνεται στα 8,3 χρόνια. Ειδικά η Ιταλία, που παζάρεψε σκληρά για τον ρυθμό μείωσης του χρέους της με βάση το νέο Σύμφωνο Σταθερότητας, έχει μέση διάρκεια λήξης μόλις 7 έτη.

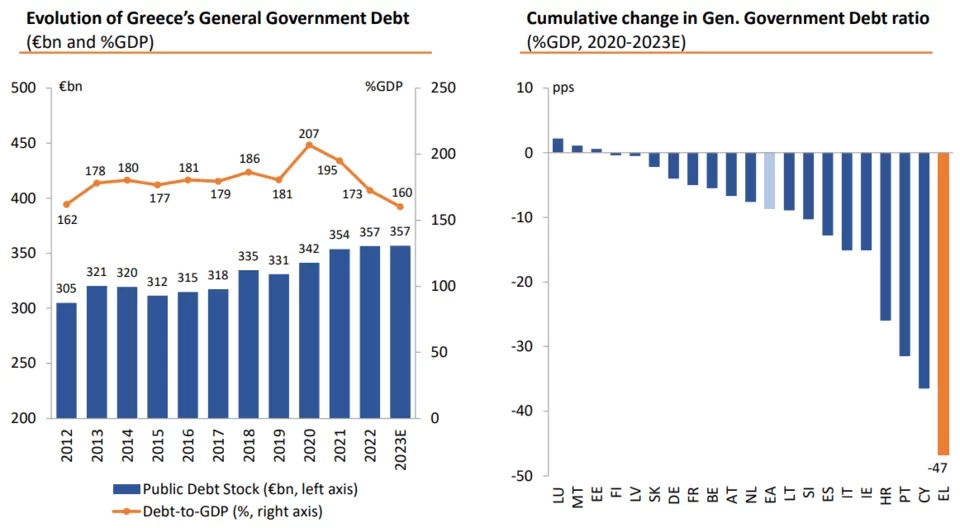

Αναμφίβολα ξεχωρίζει η εντυπωσιακή μείωση του λόγου του χρέους προς το ΑΕΠ κατά σχεδόν 50 ποσοστιαίες μονάδες μεταξύ 2020 και 2023, χάρη στις ισχυρές μακροοικονομικές επιδόσεις και αυτά τα εξαιρετικά χαρακτηριστικά του χρέους.

Μόνο τυχαίο δεν είναι ότι η Ελλάδα προσέλκυσε μακροπρόθεσμους επενδυτές πριν καν ανακτήσει την επενδυτική βαθμίδα.

Σύμφωνα με τα στοιχεία του ΟΔΔΗΧ, η συμμετοχή των Κεντρικών Τραπεζών, των συνταξιοδοτικών ταμείων και των ασφαλιστικών εταιρειών αυξήθηκε το 2023 σε 12% κατά μέσο όρο, σε σύγκριση με 9% το 2022.

Ο κύριος όγκος της επενδυτικής βάσης περιελάμβανε διαχειριστές περιουσιακών στοιχείων και τράπεζες, οι οποίες αντιπροσώπευαν κατά μέσο όρο το 80% του συνόλου κατανομής των ελληνικών ομολόγων το 2023, σύμφωνα με τα προηγούμενα έτη (82% το 2022 και 80% το 2021), ενώ οι τράπεζες αύξησαν το μερίδιό τους το 2023 σε 41%, σε σύγκριση με 35% το 2022 και 28% το 2021.

Iefimerida.gr

Ακολουθήστε τη σελίδα του metrosport.gr και στο google news.

Κάντε like στη σελίδα μας στο Facebook

Διαβάστε σχετικά

- Δείπνο με θέα που κόβει την ανάσα!

- Νόμος Κατσέλη: 4 στις 10 αιτήσεις απορρίπτονται από τα δικαστήρια

- Ρόδος: Μετέφεραν με επαγγελματική κλούβα ηλικιωμένη με εγκεφαλικό γιατί δεν υπήρχε ασθενοφόρο

- Σκυλακάκης: «Από την 1η Ιανουαρίου τα τιμολόγια ρεύματος θα είναι καλύτερα σε σχέση με το Νοέμβριο»

- Επίδομα θέρμανσης: Έτσι θα κερδίσετε εως και 480 ευρώ έκπτωση στους λογαριασμούς ρεύματος